Columnコラム

税理士・ITC 税務総務かわら版 2023年9月

<税務スケジュール>

法人関係

・7月決算法人の確定申告

〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

申告期限・10月2日(月)

・1月決算法人の中間申告

〔法人税・消費税・地方消費税・法人事業税・法人住民税〕

半期分

消費税関係

・1月・4月・7月・10月決算法人の3月ごとの期間短縮に係る確定申告

〔消費税・地方消費税〕

・法人・個人事業者の1月ごとの期間短縮に係る確定申告

〔消費税・地方消費税〕

・消費税の年税額が400万円超の1月・4月・10月決算法人の3月ごとの中間申告

〔消費税・地方消費税〕

・消費税の年税額が4800万円超の6月・7月決算法人を除く法人・個人事業者の

・1月ごとの中間申告(4月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・10月2日(月)

給与関係

・8月分源泉所得税・住民税の特別徴収税額の納付

納期限・9月11日(月)

今月はいきなりすいません。 財務省批判です。

現在の日本の財政は、(事実上)財務省が概算要求基準

→ 「このくらいまでなら要求していいよ」という基準を決めて

から閣議決定され、各省庁に伝達します。

それに基づき、各省庁は事業をリストアップします。

国土交通省は「6兆円」、農林水産省は「2兆円」といった具合です。

概算要求基準のことを「シーリング(天井)」と呼び、

「それ以上の予算を使ってはいけない」と、財務省が指示するのです。

そもそも、政府の予算規模の基準となるべきなのは、

プライマリーバランス(P.B基礎的財政収支)でもなく、

シーリング (財務省が決めた予算限界)でもなく、インフレ率であるべきなのです。

重要な事ですが、ここでいうインフレ率とは、

コストプッシュ型ではなく、デマンドプル型の物価上昇率です。

(注)良いインフレとは経済全体が活性化して、需要が増大することにより、

品物が不足気味になり、物価が上昇するという経路を

たどるインフレです。 これをデマンドプル型インフレと呼びます。

一方、悪いインフレとは製品を作る際の費用が増加し

て、生産費用の増大を賄うために物価が上昇するインフレです。

これをコストプッシュ型インフレと呼びます。

デマンドプル型は、需要側が物価を引っ張り上げるのに対し、

コストプッシュ型は、供給側が物価を押し上げる形になります。

なお、インフレーションとは「物価上昇」ではなく、

「経済の膨張(インフレート)」を意味しています。

もちろん、非常事態(戦争、大災害、疫病パンデミックなど)

が起きた際には、インフレ率を無視したとしても、

政府の予算は拡大しなければなりません。

戦争に突入した国が「予算が足りないので、

兵器や兵士に金出せない」とは、

絶対にできないからです。 従って政府の予算制約が、

P.B.やシーリングではありえないことは誰にでも理解できる筈です。

ところが、日本ではシーリングやP.B.黒字化目標といった、

理解不能な基準が予算制約となっているのです。

確認しますが、政府の予算制約が必要なのは、

次の2つだけで他には、ありません。

1. 平時にはデマンドプル型インフレにおける物価上昇率

2. 非常事態においては、国民を救うことが可能な支出規模

先月も書きましたが、日本は悪いインフレです。

今年もお盆の時期に、大きな台風が考えられない動きで日本を襲いました。

毎年想定外では済まない筈です。

日本のインフラ(特に地方)は、ガタガタです。

ますます東京一極集中が進みます。 ところが、

南海トラフ地震・首都直下型地震は何時起きても不思議ではありません。

日本沈没です。

シーリングやP.B.目標を金科玉条のごとく大事にしている緊縮主義者たちは、

「財政均衡が維持されるならば、国民が数万、数十万、数百万人死んでも構わない」と、

言いたいのでしょうか?!

前段が長くなりましたが、もう9月になりましたので、

消費税のインボイス制度の再確認をしない訳にはいきません(涙)。

インボイス制度の導入は明らかに増税です。

相変わらず財務真理教の岸田内閣は、

防衛費の増額を増税であがなうことを考えており、

国が保有するNTT株の譲渡まで持ちだしてきました。

円安の昨今、重要な通信インフラを海外に買われたら大変

とは思わないのでしょうか? ここまでくると笑っちゃいます。

ところで、財務省の発表では、2022年度の国の一般会計の税収は

約71兆1373億円と過去最高を更新したそうです。

物価高の影響で消費税収が伸びた

(10%に税率がアップしたことも影響しています)ことに加え、

企業の好業績や賃上げにより法人税と所得税も上向いたからです。

税収は20年度から3年連続で過去最高となったことになります。

それに加えて、予算計上したものの支出を断念したり、

節約したりして使われなかった

「不用額」が過去最高の6兆3028億円になっています。

いわゆるコロナ予算に1兆円台の不要額が慢性的に発生し、

2020年度には3兆8880億円に増加、21年度にはさらに膨らみ6兆円台の巨額の

「使い残し」が発生しているのです。

なんで増税が必要なのでしょう?

三橋貴明氏によれば、財務省もこんなに支持率が下がっているキッシー内閣で、

増税が実現するとは思っておらず、とにかく次の内閣にプレッシャーをかける為、

岸田のうちに、考えられる増税プランをすべて世に出そうとしているそうです。

ただ、あきれるばかりですが、議員は選挙ありきですから、

支持率低下は相当効果があり、先月書いたサラリーマン増税は

おそらく実現しないと思います。

この勢いでインボイス制度も廃止といきたいところですが、

もうあと1ヶ月ですので、

岸田等財務真理教の批判を続けながらも改正に備えます。

以下にポイントをまとめましたので、ご確認ください。

「インボイス制度のポイント整理」

ポイント1

2023年から消費税の「仕入れ税額控除」を受けるためにはインボイスが必要

ポイント2

税務署に登録した「適格請求書発行事業者」だけがインボイスを発行できる

ポイント3

消費税を納めている「課税事業者」だけが適格請求書発行事業者になれる

取引関係者が全て、消費税の課税事業者であれば、何も変わらないのですが、

取引関係者に消費税を納めていない免税事業者がいると、色々面倒です。

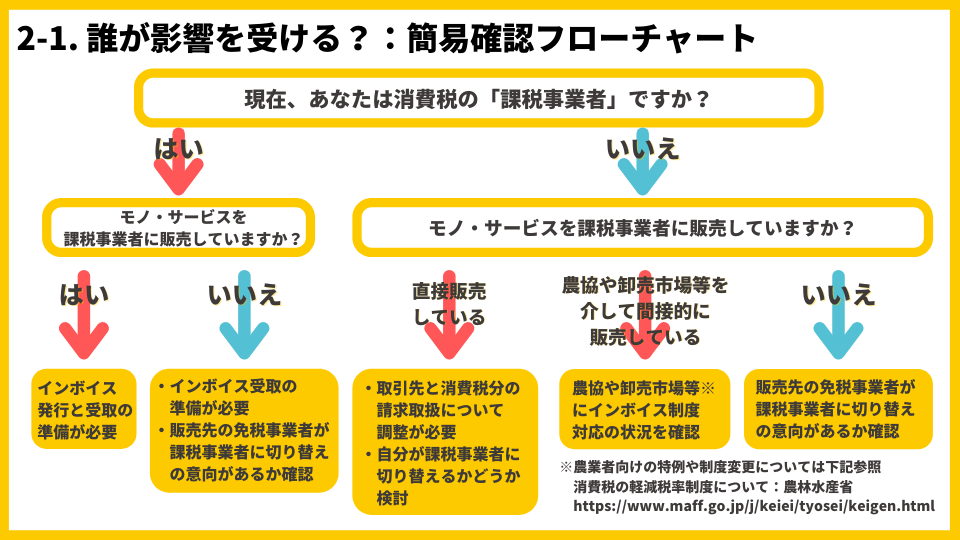

昨年も使った、農水省の資料を持ってきました。

この図は取引関係者の立場に立って考えてみて頂くものです。

真ん中の矢印だった場合、その方(会社)が何もしなければ、

当方では当該会社等の仕入れについては消費税が引けないことになります。

欧米では以前から、インボイス(請求書等)

に記載された消費税しか仕入税額控除できなかったのですが、

日本は消費税の課税に慣れさせるため、免税や簡易課税等の特例を設けました。

インボイスに関係なく帳簿記載額で計算することが原則だったからです。

あまりこの辺は考えずに、これからはインボイス(請求書・領収書等)が

2種類出回ることに注意してください。

課税事業者番号と消費税が記入されているものと、

課税事業者番号と消費税が記入いないものです。

今までは消費税を払っていない免税事業者でも、

消費税を請求することが出来ました。

(国税庁=財務省は、想定外だったのでは(?)と思いますが、

特例で納税を免除されているだけだから、

請求する権利はあるとされていました。)

仕入する側も発行者が免税でも消費税が明記されてなくても、

110分の10で割り戻して消費税を引いていました。

この割り戻しはご法度になります。

消費税の計算で支払った消費税を控除するには、

インボイスに消費税が明記されていないといけません。

免税事業者は消費税を明記できません。

実務上、手書きで消費税の計算はしません。

会計ソフトに入力する際に、消費税の区分を選択することになります。

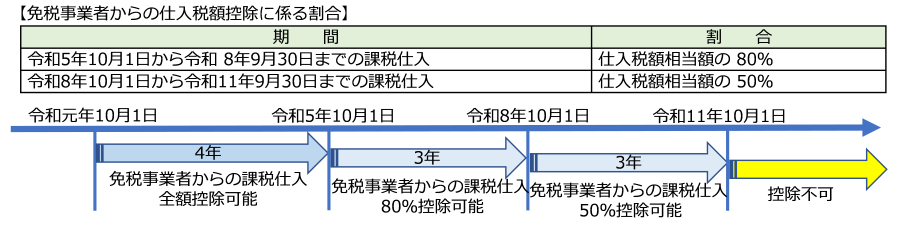

経過措置もあり、軽減税率もあり、とても煩雑で、

経理担当者と税理士事務所へのいじめです。

真面目な話、以前から書いていますが、

仕入れ先や下請け業者の方が免税業者の場合、

消費税の仕入れ税額控除が出来なくなります。

キャッシュフロー上は仕入れが10%減りますのでいいとも考えられますが、

仕入れ先や下請けの方は死活問題で、値上げをお願いされる可能性は高いです。

面倒で気が引けますが、取引先が課税事業者か確認し、

免税事業者の場合今後の取引をどうするか判断が必要です。

※さらにお客様から質問があったのですが、

消費税が課税されるほどの規模ではなく、

こじんまりと個人で営業していて

領収書等に消費税込みなどと記入していた領収書を、

10月以降そのまま使ったりすると、10%返せと言われる可能性があります。

また、個人で土地を駐車場として貸していて、消費税が明記されていたり、

消費税込みと書いた契約書で契約していると、

これも10月以降分10%返せと言われる可能性があります。

契約書の内容を点検し、消費税関係の記載のない契約書に

変更する必要があります。とにかく何かと面倒な消費税です。

自民党の議員でも、緊縮派の財務省の手先である財務真理教といわれるのは

選挙を考えると避けたいそうです。森永卓郎さんの本の効果

ザイム真理教は息子の康平さんの方が先に言ってましたけど・・)もあり、

「日本を悪くしてきたのは財務省」が、ずいぶんと定着してきています。

私も微力ながら頑張ります。

山 田 税理士・行政書士・ITコーディネータ 事務所

https://kan-yamada.com/