Columnコラム

税理士・ITC 税務総務かわら版 2023年8月

<税務スケジュール>

法人関係

・6月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

・12月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕 --- 半期分

申告期限・・・・・8月31日(木)

消費税関係

・3月・6月・9月・12月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・消費税の年税額が400万円超の3月・9月・12月決算法人の3月ごとの中間申告〔消費税・地方消費税〕

・消費税の年税額が4800万円超の5月・6月決算法人を除く法人・個人事業者の

1月ごとの中間申告(4月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・・8月31日(木)

・個人事業者の消費税・地方消費税の中間申告

申告期限・・・・・8月31日(木)

給与関係

・7月分源泉所得税・住民税の特別徴収税額の納付

納 期 限 ・・・・ 8月10日(木)

その他

・個人事業税(第1期)の納付

納期限・・都道府県の条例で定める日

・個人の住民税(第2期)の納付

納期限・・市町村の条例で定める日

経新聞によれば、鈴木俊一財務相は、7月7日の閣議後記者会見で、

政府税制調査会(首相の諮問機関)が中期答申で提言した所得税改革に関し

「いわゆるサラリーマンの増税を前提としたものではない」との見解を示しました。

「あくまで公平かつ、働き方に中立的な税制の観点から検討の必要性を指摘したものだ」と語ったそうです。

政府税調の中期答申は「給与所得、事業所得、雑所得といった所得間の課税上のバランスを

確保していくという視点も重要だ」と指摘し、控除の是正に言及したそうです。

給与所得控除を縮小する代わりに、所得の種類によらず受けられる

基礎控除を増やす方法などが選択肢になるということです。

給与所得控除の是正は、給与収入が中心の会社員の負担増になりかねないとの

指摘が一部から出ていたためでしょうが、明らかに増税です。

岸田内閣の支持率は当然ながら下降するばかり。

また、22年度の税収は予想をはるかに上回っていますので、

大幅な増税は難しいため、いわゆるステルス増税です。

今月は内容を良く理解いただくために、所得税の計算について解説します。

所得税の計算(住民税もほぼ同じ)は、大きく分けると以下のとおりです。

収入金額の計算 → 所得区分に応じ、収入金額を計算します

担税力(税金の負担能力)、特に不労所得か勤労所得かによって

10種類に色分けして計算します。

所得金額の計算 → 収入金額から必要経費を引いて、所得金額を計算します

個人所得(税)計算で、必要(な)経費なのか、

個人的な支出なのかがしばしば問題となります。

課税所得金額の計算 → 所得金額から所得控除額を引いて、課税所得を計算します

個人の事情に応じてかかる生活費のごく一部を、所得から控除します。

税額の計算 → 税率を乗じ税額を計算し、税額控除を引いて、税額を計算します

超過累進税率なので、税率適用までに、出来るだけ個人的事情を考慮して計算します。

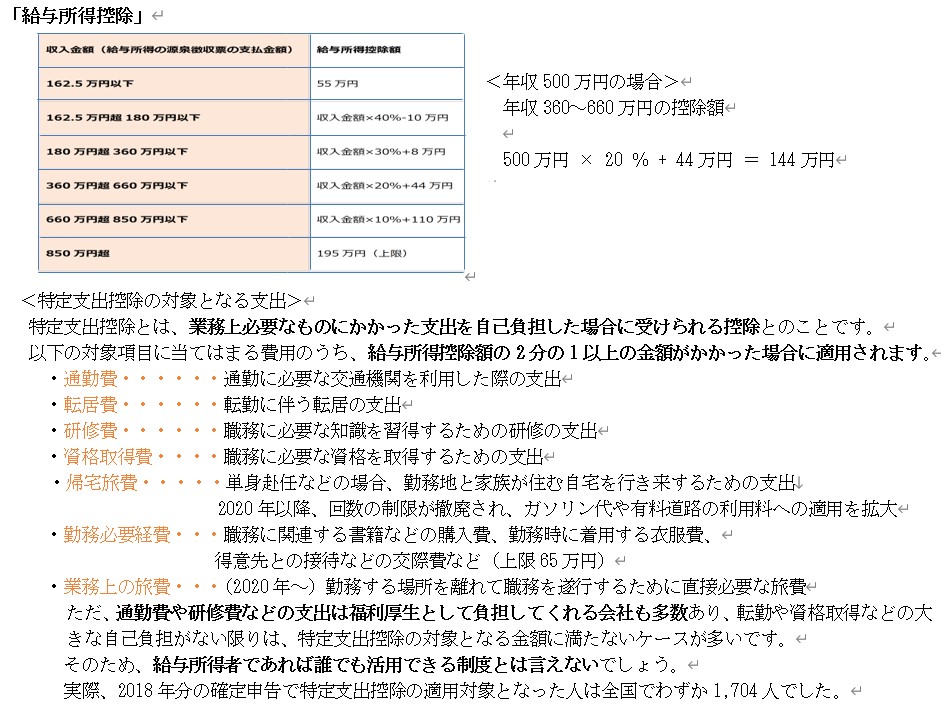

給与所得控除はサラリーマンの必要経費

給与所得を計算するときに、収入から控除しますので、給与所得控除は必要経費といえます。

給与所得控除は、筆記用具やスーツなど、

給与所得者が仕事上で自己負担しなければならない経費を考慮したものです。

自営業者は、このような仕事に関する支出を「経費」として計上することができますが、

会社員や公務員は自由に「経費」の計上ができないため、

結果として税金の負担が大きくなりがちです。

そのため、給与所得控除が会社員や公務員にとっての経費の役割を果たすことで、

会社員・公務員と自営業者の税金の負担が公平になるようにしています。

このような意図で考え出されたものなのですが・・・

具体的な計算等は参考資料を参照頂き、ちょっと余談です。

(余談)サラリーマンの必要経費は、算定が難しいです。

自営業者の場合でも個人的な費用なのか事業上の経費なのか

判断に苦慮する場合があります。 現代では通じないかもしれませんが、

沢田研二の衣装は必要経費になるが、

前川清は難しいという説明をよくしました(古い話です)。

沢田研二(ジュリー)の衣装で外出は出来ませんが、

前川清の衣装なら外出できる(= 個人の用事で使用可能)という訳です。

時代が変わりジュリーの衣装よりも派手な服装で出かける

若者(おじさんもいます)が増えてきて、この説明は使えなくなりました。

個人的な費用なのが必要な経費なのか、

判断は非常に難しいので、収入に応じて逆累進的に計算して

給与所得控除は算出します。それでもサラリーマン新党とかが、

自営業と比べて不利なサラリーマンに必要経費を!と国会で提案し、

計算式で算定する方法と選択で、実額を控除する方式も認められました。

特定支出控除(参考資料)と呼ばれますが、あまり活用されていません。

従いまして、収入から控除する給与所得控除が少なくなれば、

所得は増えますので明らかに増税になります。

増税といわれたくないので、少なくなった給与所得控除分は、

基礎控除で調整するとして いますが、基礎控除は所得控除の一種で、

基本的に収入等に関係なく個人的な事情のみで計算しますので、

差額が出てきます。従ってその分が増税になります。

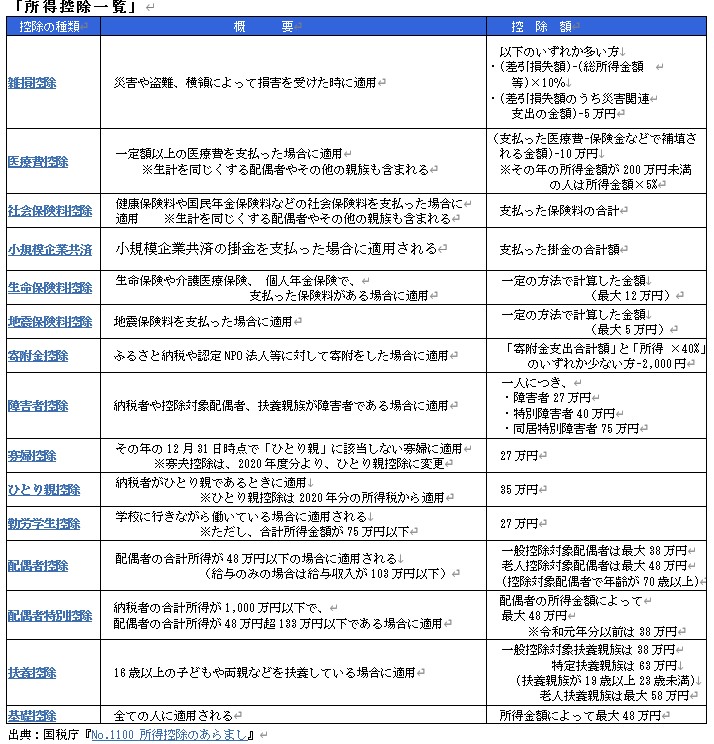

所得控除の一覧は、最後に一覧を用意しましたが、実態とはかけ離れています。

雑損から寄付までが物的控除で、以下は人的控除です。

人的控除は1人分の年間生活費(または必要経費)

になりますがとても現実離れしています。

毎月分でなく年間分ですので、基礎控除を12ヶ月で割ったら月3万円強です。

とても生活出来ません。上から目線で選挙対策が主で

個人的事情を考慮してやったので、ありがたく思えと言わんばかりです。

個人的見解ですが、法人税の計算・所得税の計算・消費税の計算等のすべてにおいて、

収入×統計等ではじき出した%で必要経費(損金)

や控除を計算すればいいと思います。

そうすれば消費税のインボイス制度で大騒ぎする必要もなくなります。

会計ソフトだけでなく税理士事務所も不要になります。

冗談(?)はさておき、給与がらみでまたまたステルス増税です。

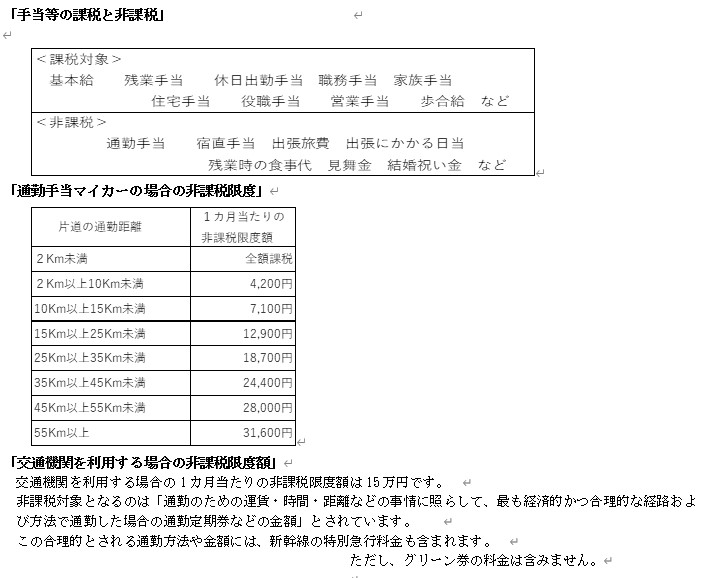

通勤手当について課税するという案が浮上しています。

サラリーマンには基本給の他に各種の手当てがあり、

課税対象(基本給と合計)とされ、源泉徴収の対象になるものと、

非課税で除外されるものがあります(参考資料)。

通勤手当は雇用の機会の均等(会社から近くないと雇用されない)

を保障するため、一定額までは非課税で、

一定額を超えるような高額な通勤手当は課税されます。

立地条件の悪い会社が、いい人材に来てもらうのに、

多くの通勤手当を出すのは当然で、それが課税されるのでは、

意味がないので原則非課税だった筈です。

どれだけ国民から税金を搾り取れば気が済むのでしょう(怒)

「退職金の控除にも魔の手が」

退職金は、退職後(老後)の生活保障や、

給与の後払い的な性格ということで、税金面では非常に優遇されています。

「(退職金 - 退職所得控除額) × 2分の1」が課税所得とされ、

他の所得とも合算されず非常に有利です。

〇退職所得控除額 勤続年数20年以下・勤続年数×40万円(最低80万円)

勤続年数20年超・勤続年数-20年)×70万円 + 800万円

ところが令和に入って計算方法が変わりました。

①一般退職手当等(②以外)の場合

(収入金額(源泉徴収前)- 退職所得控除額 )×1/2

これは本来の計算なので変わりません。

②特定役員退職手当等(※)の場合

収入金額(源泉徴収前)- 退職所得控除額

②に該当する場合、退職所得計算にあたり最後に×1/2をすることができません。

※特定役員退職手当等 = 役員等としての勤続年数が5年以下である人が

支払いを受ける退職手当等で、

役員等としての勤続年数部分に対応する退職手当等をいいます。

以前から、いわゆる天下り自体が問題となり、

ほんの数年で高額の退職金をもらい、税金も優遇されるのは大問題とされ、改正されました。

もともと退職所得控除は天下り退職にはほぼ無関係です。

退職金の優遇がなくなったことへの官僚の腹いせではと考えられます。

あきれてものが言えません。

ようやく梅雨明けが宣言されました。 どういう訳か、

小中学生の夏休みになると、梅雨が明けます。

ただ、昔とは違い、関東では地球温暖化というのがよくわかるくらい、

暑い日が続き、例年通りになってしまった大雨が九州・東北を襲いました。

もう想定外のなんて言葉は使えません。

老朽化した堤防や橋はいとも簡単に壊れてしまいます。

何度も書いて恐縮ですが、「何十年に一度の雨です!避難所へ避難してください!

命を守る行動をとってください!」テレビ・ラジオから何度も放送されてきます。

本来は「(安全な)自宅で待機してください!

危ないですから川や海を見に行かないでください」が正しい筈です。

建物を建てる時、建築確認が必要で、お金もかかります。

家を持っていると毎年必ず固定資産税が課税されます。

人が住むと危ないところに住むことを許可しておいて、

固定資産税まで徴収する国と地方自治体は、

申し訳ないと思わないのでしょうか!?

最近インフレという言葉を聞きますが、

外国からの輸入品の高騰で物価が上がっているだけで、

需要があっての本来のインフレではありません。

従いまして実質賃金は上がるどころか下降気味です。

本来のインフレ(良いインフレ)は、需要が膨らみ消費者の

欲しいモノの値段が上がるものです。需要がしぼんでいる今はデフレです。

悪いインフレでは日本人が潤わず、潤うのは外国です。

日本人の生活は苦しくなるばかりです、ガソリンや小麦に対する補助を打ち切る

など問題外の外で、一番国がやるべきことは消費税の廃止です。

世界の多くの国で消費税は減免または廃止されています

(それがグローバルスタンダード)。

デフレの時は国が財政支出をして需要を喚起することが経済のイロハです。

財務省は最近緊縮とは言わなくなり、選択と集中と言うそうです。

「使うべきところに使う、必ず役立つならいくらでも予算をつける」と言うそうです。

責任を取りたくない他の省庁の官僚や議員は、

必ず役立つなどとは証明できないので、結局予算は増えません。

神様はお怒りです!あちこちで災害が頻発し、いかに国土が弱っているか証明しています。

南海トラフ・首都直下地震の確率は上がっています。

このままでは日本は沈没です。

以前から書いていますが、国土強靭化に必要な費用は、役に立つとかではなく、

国が絶対に使うべきものです。それに対し財務省は「地震は必ずおきるから、

そのために財 政を健全化しておかなくてはいけない」と言うそうです。

災害が起こる前に使う費用と、災害が起こってから使う費用を比べた場合、

だれが考えてもいわゆる防災(予防)にかかる費用の方がけた違い少ないです。

救われる人命のことを考えれば、その効果は絶大です。

また、国が公共投資の予算を数十年単位で増やせば

建設業者は設備投資や雇用を増やします。すごい需要の喚起です。

こんなことだれが考えても分る筈です!

でも動かない財務省とその信者の議員は、何か影の力に押され、

日本が壊滅するのを待っているとしか考えられません。

<参 考 資 料>