Columnコラム

税理士・ITC 税務総務かわら版 2023年7月

<税務スケジュール>

法人関係

・5月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

・11月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕----半期分

申告期限・・・・・7月31日(月)

消費税関係

2月・5月・8月・11月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・消費税の年税額が400万円超の2月・8月・11月決算法人の3月ごとの中間申告〔消費税・地方消費税〕

・消費税の年税額が4800万円超の4月・5月決算法人を除く法人・個人事業者の

・1月ごとの中間申告(3月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・・7月31日(月)

給与関係 ・6月分源泉所得税・住民税の特別徴収税額の納付

納 期 限・・・・ 7月10日(月)

※納期の特例を受けている場合1月から6月分を一括納付します

納 期 限・・・・ 7月10日(月)

その他

・所得税の予定納税額の納付

納付期限・・・・・7月31日(月)

・所得税の予定納税額の減額承認申請

期限・・・・・・・7月17日(月)

・固定資産税(都市計画税)(第2期分)の納付

納期限・・・・・・市町村の条例で定める日

<今月は消費税(インボイ制度)のお話です>

早いもので、一年の半分が終わってしまいました。

国会も解散が話題の中心で、何を審議したのか?あまり報じられぬまま、会期満了です。

的外れの少子化対策ばかりが報じられました。 以前ご紹介した

「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法案」については、

まともに審議されたかも不明のまま成立です。

財務真理教の代表のような法案がまかり通る訳ですから、

消費税のインボイス制度の廃止、ましてや消費税の減税の話など話題にもなりません。

消費税の軽減税率が適用された時、非常に処理が面倒なので、

自民党や公明党の議員さんたちの中にも、廃止を唱える方も多かったのですが、今や話題にも上りません。

以前聞いた、ある自民党の議員さん(結構年配です)のお話です

「国会は唯一の立法機関で、法案を提出し成立させるのが議員の仕事である」(そうですね)。

「成立させた法案は我が子のようなもので、成立までに苦労した法案

(以前廃案になったり提出が見送られたもの)には愛着がある」(ハイハイ)。

「特に消費税は、国民の理解を得て成立させるのに苦労したので、とても可愛い」(理解ではなく誤解だ) だそうです。

やはり自民党には、相当議席を失っていただかなくてはならないと思うのですが、野党が。

最近力をつけている維新などもってのほかです!! 政治の話はこのくらいで

すいませんグチグチと、消費税は廃止すべきと叫んできましたので、

10月に迫った消費税インボイス制度について、説明をしなくてはならないのは、とても心苦しいです。

とは言え、10月は目の前です。 何度か説明してきましたが、

重要なポイントを、図も利用しながら説明させて頂きます。

〇自社(身)が課税事業者であれば、基本的に大きく変わることはありません

インボイス番号の申請ですが、法人であれば「 T + 法人番号 」がインボイス番号です。

申請は簡単です。

自社(身)のインボイスについては、特に難しいことはありません。

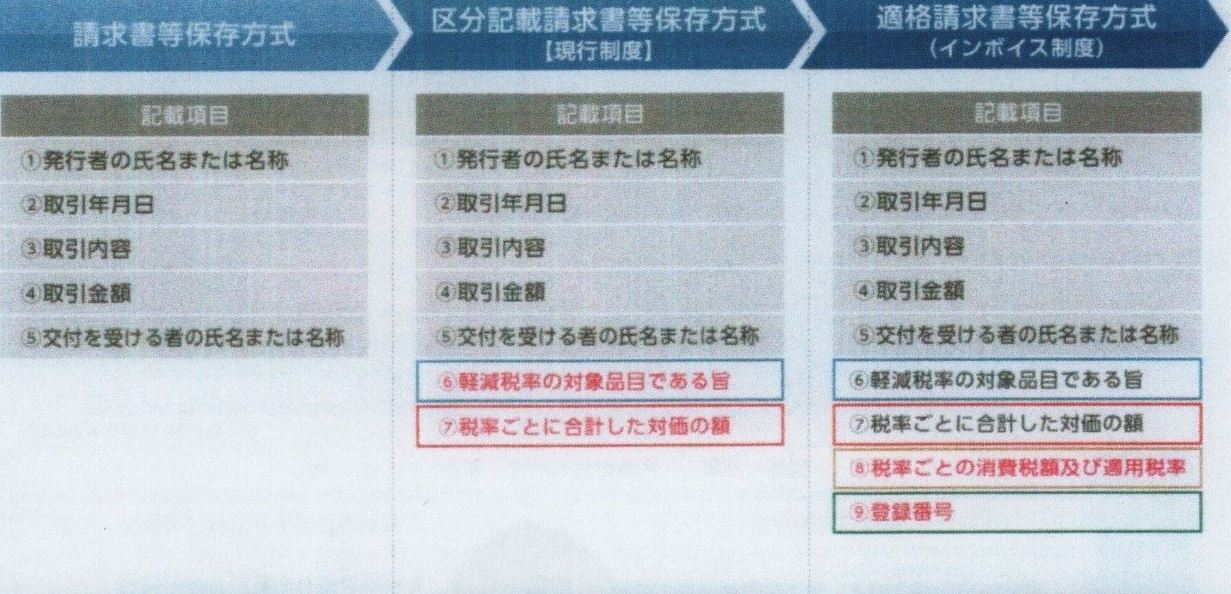

図1参照

請求書のサンプルです。

以前から申し上げていますとおり、

「適格請求書等」といっても、軽減税率を考えなければ、

登録番号が記載されていれば、それ以外特に、気にする問題はありません。

今の請求書・領収書に追加して、手書きやハンコで加筆しても問題ないと思います。

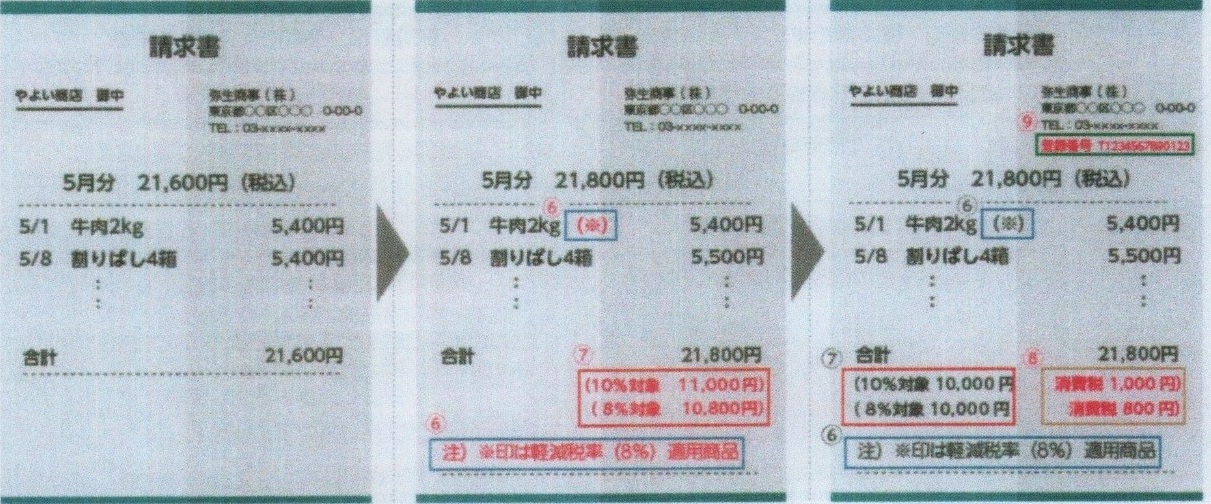

※ 図が不鮮明で、すいません。3つの図につきましては、

会計ソフトの「弥生」発行である、税制改正の資料を、活用させて頂きました。

〇経理処理が面倒です

経費計上及び消費税の仕入控除に際し、いわゆる非適格なインボイスがあった場合、

経過措置がありますので、処理が面倒です。

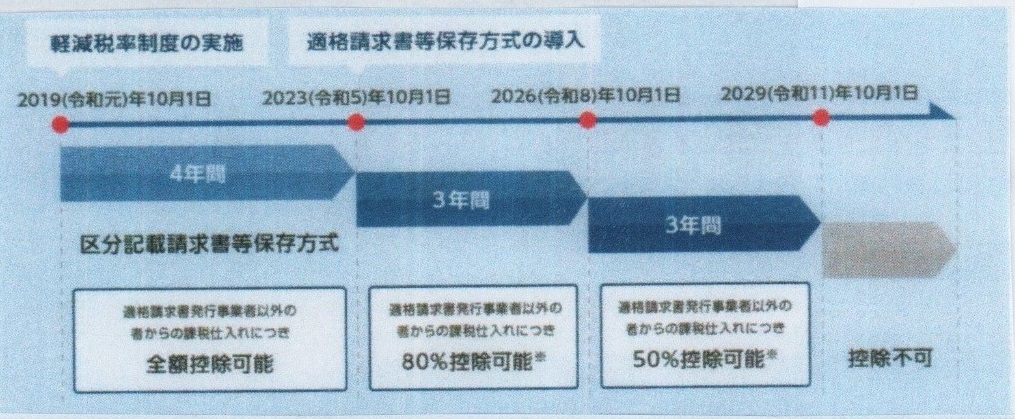

図2参照

この経過措置が曲者です。

約6年間は、適格でない(課税事業者でない業者が発行した)請求書等でも、

帳簿方式の名残(?)で、一定額控除できます。

経理担当者や税理士事務としては、正直面倒です。

冗談ではなく、接待交際費の領収書等については、

インボイス番号が無いと、経費としても認めない会社が出て

きそうです。 居酒屋チェーンで一次会、でも行きつけのスナックで2次会はNGとなってしまいます。

コロナにつづき零細飲食店いじめにもつながっています。

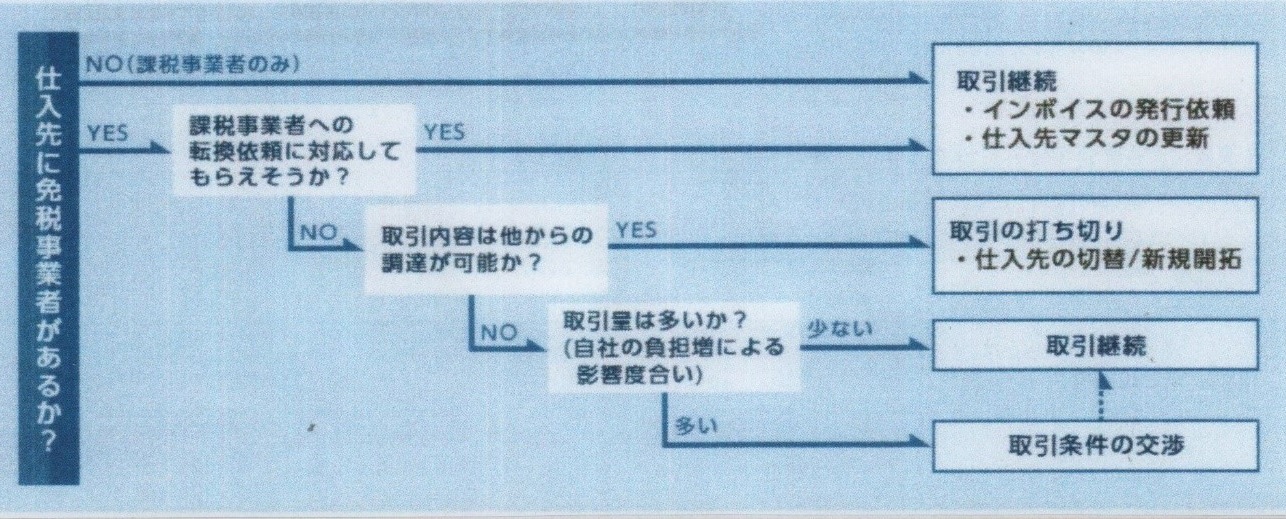

〇仕入先・下請け業者への確認

一番重要ですが、あまりやりたくない内容だと思います。

図3参照

一番の問題はここです。

仕入先・下請けさんに、どうしても打診が不可欠となります。

聞きにくくても、聞かない訳にはいきません・・・

今まではいわゆる帳簿方式で、消費税の仕入控除が出来ました。

しかし、10月以降は、適格請求書の要件を満たしていないインボイスをもとに、

消費税の仕入控除は原則出来なくなります。

経理処理の問題もありますので、必ず確認を励行してください。

◎インボイス制度とリンクするかのように宣伝されている

「電子帳簿保存法」ですが、中小企業としては税務調査の時に、

改ざんが疑われるような保存法を取らなければいいだけですので、あまり気にしないでください。