Columnコラム

税理士・ITC 税務総務かわら版 2023年5月

<税務スケジュール>

法人関係 ・3 月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税

・9 月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕・・・半期分

申告期限・・・・・5 月31 日(水)

消費税関係 ・3 月・6 月・9 月・12 月決算法人の3 月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・法人・個人事業者の1 月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・消費税の年税額が400 万円超の6 月・9 月・12 月決算法人の3 月ごとの中間申告〔消費税・地方消費税〕

・消費税の年税額が4800 万円超の2 月・3 月決算法人を除く法人・個人事業者の

1 月ごとの中間申告(1 月決算法人は2 カ月分)〔消費税・地方消費税〕

申告期限・・・・・5 月31 日(水)

給与関係 ・4 月分源泉所得税・住民税の特別徴収税額

納付納期限・・・・5 月10 日(水)

個人の住民税の特別徴収額の通知(特別徴収義務者経由で納税者へ)

通知期限・・・・5 月31 日(水)

その 他

・所得税延納税額

納付納 期限・・・5 月31 日(水)

・自動車税

納付納期限・・・4 月1 日時点の所有者が5 月中において都道府県が条例で定める日までに

<税金等について>

今月は先月の税制改正大綱の説明で残した、資産課税について説明します。

1)相続時精算課税制度の見直し

2500 万円までの贈与をいったんは非課税としたうえで、

相続の際にその分も合算して課税額を計算する「相続時精算課税制度」の見直です。

これまでは少額の贈与でもすべて申告しなければなりませんでしたが、毎年110 万円までは贈与を

受けても相続時に申告しなくてもよいように改正します。

制度の使い勝手をよくすることで、高齢世代の資産を子育て

世代などに移転するよう促すねらいがあります。 将来相続で財産を譲り受けるよりも、

資金が必要な今、資産の譲り受けを受けることは意味があります。

これを機会に家族のライフプランや相続のこと等を、話し合うきっかけにするのは、とても有意義です。

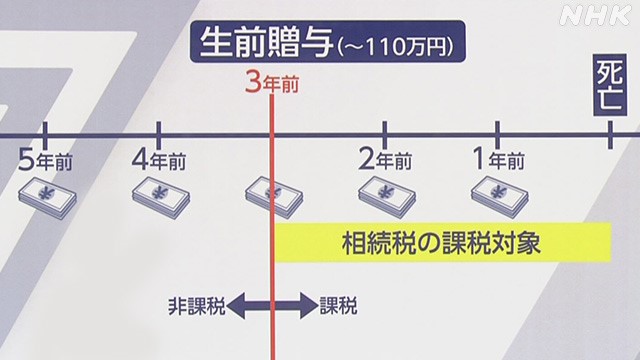

2)暦年課税における相続開始前贈与の加算期間等の見直し

生前に贈与を受けた財産は、毎年110 万円までは贈与税がかかりません。

ただ、亡くなった日から3 年前までに受けた贈与については、

死後に相続した財産と合算して相続税を納めることとなっています。

↓

2023 年度の税制改正では、平均寿命が延びて生前に贈与できる期間が長くなっているなどという

指摘をふまえ死後に合算する対象の期間を7 年に拡大する方針です。 合算期間は2027 年1 月以降、

段階的に延ばし、2031 年1 月に7 年となります。 ただし、延長した4 年分については

総額100 万円まで相続財産に加算しないとしています。

もともと相続開始が近いときに、財産を分散して税の軽減が図られることを防止するための制度です。

コメントは後ほど。

3)教育資金の一括贈与の非課税措置の見直し・延長

原則として30 歳未満の人が、祖父母や親から学校の授業料や塾代などの教育目的で

1500 万円を上限に一括で贈与を受ける場合、贈与税が非課税になる優遇措置を、

2023 年3 月末の期限を3 年延長します。 ただし、相続税の課税対象の財産が

5 億円を超える富裕層については、非課税とする条件を厳しくするなど要件を見直します。

コメントは後ほど。

4)結婚・子育て資金の一括贈与の非課税措置の見直し・延長結婚や出産などにかかる資金を

祖父母らから援助してもらう場合に、1000 万円を上限に贈与税を非課税としている措置に

ついても、2023 年3 月末の期限を2 年延長する方針です。

3)4)共通ですが、家族・親族の教育費等を負担することで、

贈与税が課税されるという考え方に疑問があります。

2)を含めて富裕層の財産把握の意図が見え見えです。

これ以上はホームページのコラムにも掲載するので、個別にご相談ください。

5)医業継続に係る相続税・贈与税の納税猶予制度等の見直し・延長

医療法人の事業承継に関する相続税・贈与税の特例が延長されるというものです。

10年近く前東京都で初めてこの制度を使いました(ちょっと自慢)。

当時は要件が厳しく使い勝手が悪かったですが、かなり要件は緩和されてきています。

ただ、持ち分の放棄という問題があり、躊躇する医療法人も多いです。

医療法人の問題なので説明はこのくらいに。

去る1 月23 日、第211 回国会(常会)が開会しました。 6 月21 日の会期末まで、

来年度予算案やさまざまな法案の審議が行われるはずですが、

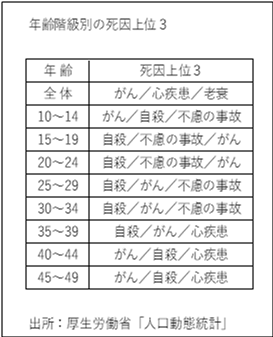

予算委員会では高市さんの問題とかつまらない質疑ばかりです。 下記の図をご覧ください。

2022 年の自殺者数が2 万1584 人となったことが1 月20 日、警察庁の自殺統計(速報値)

に基づく厚生労働省のまとめとして発表されました。 宗教上の問題等もあるでしょうが、

こんなに自殺者が多い(特に若年世代に)国は日本しかありません。

確かこの発表がなされたのは、国会会期中です。

与党だけでなく野党さえも、このことに触れた質問はありませんでした。

今の国会議員は全員失格です。 異次元(的外れで次元がずれてる)の少子化対策の前に、若者が日本

の将来に希望を持てるようにしなくてはならないはずです。

デフレ脱却!! ⇒ そのためには、原因となった消費税の廃止!!誰が考えてもわかる話です。

この不況を脱すれば、自殺者も減り結婚も増えます。 そ

うすれば子供も生まれ少子化対策にもなります。

この長い日本だけの不況は、日銀(黒田氏)の責任ではありません。 財政出動をせず、2 回も

の消費増税を行った自民党安倍政権の失敗です。 そしてその裏で、

議員を操る財務省の責任です。 財務省に逆らえない(法案の中身が理解できていない?)議員たちは、

先月ご紹介した、財務省のための法案を成立させてしまいそうです。

「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法案」

いわゆる財源確保法の正式名称です。 防衛増税の件については、

財源は増税によることで決着がついたと、一般には認識されていることが多いようですが、

実際にはその一部を税によることとする方向性が決まっただけで、具体的な時期等まで

決まったわけではありません。 税以外の部分については、

特別会計の剰余金等の一部の繰り入れや独立行政法人の積立金等の一部の国庫返納、

そして歳出改革によることとされ、防衛関係経費をプールしておくために防衛力強化資金を設置す

ることとしているのです。 それらを実施するための法的根拠として、

財源確保法案なるものを立案し、今国会に提出させたのです。

以下に問題点を書きました。

その第1 条3 項において防衛力整備計画対象経費の定義が規定されていますが、

我が国の防衛力の強化のための防衛費増額のはずなのに、

在日米軍関係経費や沖縄の米軍基地等再編経費までその対象に含まれているのです。

予算を増やしたくない、減らしたいと考える財務省がうまいこと潜り込ませたのです。

さらに大問題なのが、先月紹介したとおり、附則の第4 条において、財務省の所掌事務として

「防衛力強化資金の管理に関すること」が追加されていることです。 防衛力強化なのに、

防衛省の特別会計ではなく、一般会計とされています。 財務省がコントロールできる

新たな「財布」を財務省のために設けるため、そして、財務省の手を離れてしまう

特別会計的なものは是が非でも設けたくないという、財務省の魂胆が見え見えです。

また第10 条において、防衛力強化資金のお金を、財政融資資金に預託することができること

とされています。 詳細は省略しますが、財政投融資資金とは、

財投債の発行等により調達された資金を財源として、大規模・超長期プロジェクト等に

融資を行う政策金融機関、官民ファンド等に融資を行うために設置されているものです。

要するに「余裕金を長期的に運用します」ということになるので、財務省の予算権限は増すばかりです。

4 月24 日、衆参補欠選挙(+統一地方選挙)が終了し、

接戦とは言え自民党が勝利し、岸田政権が信認されたことになるのかと思うと複雑な感じです。

野党がヘロヘロですから投票すべき候補がいないので、投票に行かない人が多いです。

保険証との合体など考えず、インターネット投票に使うべきなのがマイナンバーカードです。

でも、若者が選挙に参加すると自民党は危うくなりますので、そちらの方向には行きません。

河野さんが頑張るなんてことも絶対ないでしょう(涙)