Columnコラム

税理士・ITC 税務総務かわら版 2023年4月

<税務スケジュール>

法人関係

・2月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

・8月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕・・半期分

申告期限・・・・・5月1日(月)

消費税関係

・2月・5月・8月・11月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・消費税の年税額が400万円超の5月・8月・11月決算法人の3月ごとの中間申告〔消費税・地方消費税〕

・消費税の年税額が4800万円超の1月・2月決算法人を除く法人・個人事業者の

1月ごとの中間申告(11月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・・5月1日(月)

給与関係

・3月分源泉所得税・住民税の特別徴収税額の納付

納期限・・・・・4月10日(月)

そ の 他

・固定資産税(都市計画税)の第1期分の納付

納期限 ⇒ 原則4月中で市町村の条例で決定

・固定資産課税台帳の縦覧期間

4月1日から20日又は最初の納期限のいずれか遅い日

・固定資産課税台帳の登録価格の審査申し出

納税通知書の交付を受けた後3カ月を経過する日までの期間等

・軽自動車税

4月1日現在の所有者が、4月中で市町村の条例で決定された期限までに納付

○令和5年分の税制改正大綱の話から

毎年税制により国家をどう導いていくかの指針として、税制改正大綱が発表されます。

通常は大綱が税制改正につながります。参考資料(別添)として、項目を載せていますが、

中小企業や個人に関連するものは色分けしておきましたが、さほど多くありません。

関連が強いものを順次説明していきます。

「法人税関係」

<中小企業者等の法人税率の特例の延長>

法人税の原則税率は23.2%ですが、中小法人の場合、

年800万円以下の所得金額に対しては低い税率(19%)が適用されます。

さらに、この「19%」について、中小企業者等に限って

「15%」となる時限的な特例が設けられています。現行法においては2023年3月31日で終了するところ

、令和5年度税制改正でこの期間が2年延長となりました。

<中小企業投資促進税制等の延長等>

一定の機械装置等を取得した場合、特別償却(30%)と税額控除(7%)の選択又は

、即時償却と税額控除(7%or10%)の選択が認められますが、

過度な節税につながる事業(暗号資産マイニング・コインランドリー業)は除外されます。

「消費税関係」注:ほぼ決定事項と考えてください。

<免税業者が課税事業者となった場合の課税方法>

課税売上5,000万円未満の場合には簡易課税が選択できますが、

令和5年10月1日から令和8年9月30日の属する課税期間まで、

課税売上の20%で課税が済むこととなります。

<小規模事業者特例>

基準期間における課税売上高が1億円以下である事業者、

または特定期間における課税売上高が5,000万円以下である事業者は、

2029年9月30日までの間、支払対価1万円未満の課税仕入れであれば

インボイスを保存しなくても仕入税額控除の適用を受けることが可能となります。

<返還インボイスの交付義務>

買手から振込手数料相当額を控除された金額が入金され、

売手側がその振込手数料相当額を売上値引として処理していた場合にまで、

返還インボイスの交付を義務付けることは売手にとって重い事務負担となるため、

税込の値引き額(税込金額)が1万円未満である場合には返還インボイスの交付義務が免除されました。

<インボイス制度開始後の提出期限>

課税期間の開始の日、または登録希望日の15日前までに提出が必要です。

なお、申請書提出期限原則は2023年3月31日ですが、期限を過ぎた場合、

「困難な事情」を申請書に記載しなくても認められます。

「個人所得課税」

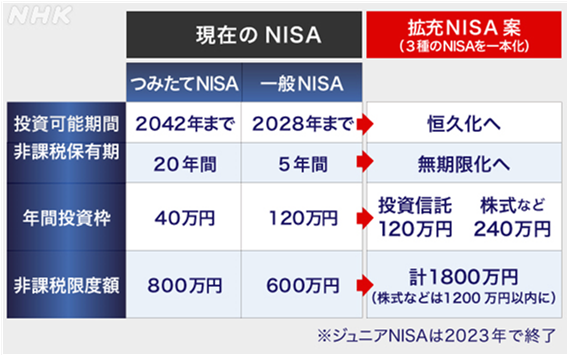

<NISA制度の抜本的拡充・恒久化>

NISAは個人の資産運用を後押しするために作られた税制の優遇制度で

購入した株式や投資信託などの売却益や配当金が一定の範囲内で非課税となります。

現在は、株式や投資信託が購入できる「一般NISA」と長期の運用を想定して

投資対象を一定の投資信託に限定した「つみたてNISA」があります。

いずれも期限付きの措置で資産の購入額に上限が設けられています。

「一般NISA」は投資期限が2028年までで非課税で保有できる期間は最長5年間となっています。

年間の購入額の上限は120万円。非課税で保有できる投資総額は最大600万円です。

一方、「つみたてNISA」は投資期限が2042年までで非課税で保有できる期間は最長 20年間。

年間の購入額の上限は40万円、非課税で保有できる投資総額は最大800万円となっていて、

選択はどちらか1つです。

N H K H.P.より

今回まとまった新たな制度では、長期の積み立てを目的に投資信託だけを

購入対象とする「つみたて投資枠」と、上場企業の株式などを購入できる

「成長投資枠」を設けます。 新制度は2024年1月からスタートし、どちらも利用できるようにします。

そのうえで、制度は恒久的なものとして、非課税で保有できる期間も無期限とします。

年間の投資の上限額については、「つみたて投資枠」が120万円、

「成長投資枠」は240万円、合計で360万円とします。

さらに、非課税で保有できる資産の限度額は、2つの枠の合計で最大1800万円とし、

株式などの枠はこのうち1200万円以内に抑えることとしています。

従来の「一般NISA」や「つみたてNISA」で投資をしている人も、

新たなNISAは、上限額まで利用することができます。

例えば、現在の「一般NISA」で上限の600万円の資産をすでに保有して

いる人も、これとは別に新制度のNISAで1800万円まで非課税で保有できます。

投資をしている人も、新NISAは、上限額まで利用することができます。

今の「一般NISA」で上限の600万円の資産をすでに保有している人も、

別に新制度のNISAで1800万円まで非課税で保有できます。

注:政府としては、家計にたまっている1000兆円を超える現預金を、

いかに投資に回すかということに腐心して、累計の限度額が1800万円となったことについては、

金持ち優遇という批判は免れません。さらにいえば、株等の運用で利益を出すことが前提ですので

結局は証券会社にお任せになると思います。

なお、証券会社の行政管轄は 財務省の各地方財務局です(なんだかな~出ました)。

「資産課税」⇒ 来月号で

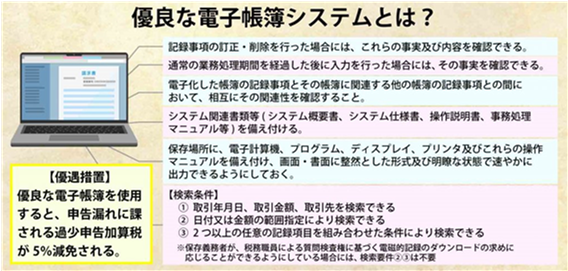

「納税環境整備」注:電子帳簿保存だけ説明します

電子帳簿保存法は、電子的に資料を保存することが、当然の流れであるものの、

資料が改ざんされないようにしながら、税務調査もスムーズに行いたいとの考え方が入り交じっています。

そこにITベンダーがビジネスチャンスとばかりにあおりますので、大変です。

そこに消費税のインボイス制度(インボイスの保存方法)が絡んできますので、勘弁してほしいです。

優良な電子帳簿システムということですが、資金だけで無く、人的資源も考えると、

大企業でも対応が難しいとの意見も多く、どんどん要件が改定(緩和)されています。

今回の大綱も同様です。

〇優良な電子帳簿…「補助簿」の範囲が広すぎるので「補助簿」の範囲を限定

〇スキャナ制度…解像度・階調・大きさの及び

相互関連性の保持要件を廃止

〇電子取引の保存制度…電子取引にかかる電子データは紙出力による保存が認められませんが

例外として、電子保存できなかったことについて「相当の理由」があり、

かつ税務調査において電子データもしくは紙を提出できれば、

引き続き紙保存が認められるようになります。

〇メール等で受け取った電磁的記録保存する請求書・領収書等 …

次の要件を満たす事業者はそのデータを保存する際の検索要件の全てが不要となりました。

・判定期間における売上高が5,000 万円以下の事業者(現行1,000 万円)

・その電磁的記録の出力書面の提示、又は提出の求めに応じる準備をしている事業者

※一応説明してきましたが、システム化とは単にIT化すればいいわけではありません。

人的作業との仕切りが重要ですが、それなりのITソリューションは必要です。

中小企業の経営資源では難しいです。この法律のことはあまり考えず、

消費税のインボイス制度におけるルール作りに注力したいと思います。

消費税廃止を祈りつつ、GW以降はインボイスの説明をいたします。

今月は財務真理教の話がありませんでした。では、終われませんので、

財務省の新たな企てについて説明します。

不思議なことに、あんなに騒いでいたいわゆる「防衛増税」が、今国会には法案提出されていません。

財務省としては、防衛費の増額はしょうがないと考えています(アメリカ様のご意向ですから)。

防衛増税を利用して消費税増税を企み、「安定財源」などといろいろな人に言わせましたが、

これもうまくいきませんでした。 とにかく増税したいので、所得税の復興税を回して、

さらに期間を延ばしたり(事実上、増税)、法人税増税、たばこ税増税という話を出してきました。[

さらに財務省は「財源確保法」に狙いを定めました。 この法律は、

すでに閣議決定されている他の予算をむしり取るための法律で、むしり取って、

防衛力強化資金にするというのです。この法律では、防衛力強化資金の為と称して、

税金以外の収入について、複数年度にわたって活用できるようにするとしています。

それよりも問題なのが、防衛費強化資金なのに、一般会計で財務省の所管になるのです。

なぜ特別会計で防衛省の所管にしないのか、もちろん予算折衝で防衛省を従わせるためです。

あきれてものが言えません。

個人所得税の確定申告が終了し、高額所得者の重税感はとても大きいです。

従って、みんなが公平に負担する消費税に移行するという考え方も理解できます。

しかし日本の消費税は、給与(報酬)が収入から控除できず、

赤字法人狙いの法人税補完税となっています。

従って、消費税で引けないことで、企業の賃上げも阻害しています。

帳簿制度からインボイス制度に移行するのは正しいことですが、

間違った形で始まった制度は、一度廃止して構築し直すべきです。

それに大した増税にならないのに財務省がインボイスにこだわるのは、

複数税率の導入が視野に入っています。 食料品・日用品は軽減税率を低くしてごまかして、

一般の税率をアップさせる方法で増税してくるはずです。

その為には帳簿方式では非常に面倒で不都合だからです。

ともかく、こんなコストプッシュ型インフレのご時世に、増税なんて考えるのは狂気の沙汰です。

過去から説明させて頂いているとおり、財務真理教の輩どもは、

自分たちが予算折衝での優位性を保ち、省庁の中の省庁は財務省だということを保持したいがために、

減税はせずバラマキです。 統一地方選が近いから票稼ぎのバラマキです。

配るぐらいなら取らない減税(消費税廃止)がいいのは子供でも分かります。

だって配るための費用も掛からないのです。 また、そもそも税金は財源ではないのです。

よく考えてください、防衛予算増額は決まっています。

増税は決まってないので、先ずは国債を発行して予算執行します。

(仮に増税して)集めた税金で国債を償還するのです。

国債を償還している国は世界中探してもどこにもありません。

以前説明した60年償還ルールーを廃止すれば防衛増税分など十分賄えます。

4月の統一地方選では党に関係なく消費税廃止を公約に掲げる候補者に投票しましょう。

<参考資料>

「令和5年度税制改正大綱」が公表されていますので、主な改正・見直し項目を書き出しました。

1. 法人課税

1)研究開発費税制

2)株式を対価とする株式の譲渡に係る所得の計算の特例

3)中小企業者等の法人税率の特例の延長

4)スピンオフの実施の円滑化のための税制措置の拡充

5)中小企業投資促進税制等の延長等

6)特定資産の買換え特例の見直し・延長

7)デジタルトランスフォーメーション(DX)投資促進税制の見直し・適用期限の延長

8)自己発行・自己保有分の暗号資産の期末時価評価課税に係る見直し等

9)残余財産が確定した通算子法人の確定申告書の提出期限の見直し

10)オープンイノベーション促進税制

11)企業の関与による学校教育を通じた企業先導人材の教育

12)企業による先導的研究人材の活用・育成

13)固定資産税・都市計画税の減免措置

2. 国際課税

1)グローバル・ミニマム課税への対応(全体像)

2)グローバル・ミニマム課税への対応(法制化スケジュール)

3)国際最低課税額に対する法人税(仮称) (IIR)等の創設

4)国内ミニマム課税(QDMTT)のイメージ

3. 消費課税

1)適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

2)中小事業者等に対する事務負担の軽減措置

3)少額な返還インボイスの交付義務の⾒直し

4)適格請求書等保存方式に係る登録手続の見直し

5)登録申請手続の柔軟化

4.個人所得課税

1)NISA制度の抜本的拡充・恒久化

2)スタートアップへの再投資に係る非課税措置の創設

3)エンジェル税制の見直し(①譲渡所得の特例の改正)

4)エンジェル税制の見直し(②寄附金控除の改正)

5)ストックオプション税制の見直し

6)極めて高い水準にある高所得者層に対する負担の適正化

7)空き家に係る譲渡所得の3,000万円特別控除の特例の見直し・延長

8)低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除の見直し・延長

5.資産課税

1)相続時精算課税制度の見直し

2)暦年課税における相続開始前贈与の加算期間等の見直し

3)教育資金の一括贈与の非課税措置の見直し・延長

4)医業継続に係る相続税・贈与税の納税猶予制度等の見直し・延長

5)結婚・子育て資金の一括贈与の非課税措置の見直し・延長

6)一部の相続人から更正の請求があった場合の他の相続人に係る除斥期間の見直し

7)長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税の減額措置

6.納税環境整備

1)電子帳簿保存制度(①優良な電子帳簿の範囲の見直し)

2)電子帳簿保存制度(②スキャナ保存制度の見直し)

3)電子帳簿保存制度(③電子取引の取引情報に係る電磁的記録の保存要件の見直し)

4)電子帳簿保存制度(④システム対応が間に合わなかった事業者等への対応)

5)高額な無申告に対する無申告加算税の割合の引上げ

6)一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置の整備

7)個人事業者の各種届出書の簡素化

8)源泉徴収票の提出方法等の見直し

7.その他

防衛力強化に係る財源確保の具体的内容(税制措置部分)