Columnコラム

税理士・ITC 税務総務かわら版 2022年9月

<税務スケジュール>

法人関係

・7月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

申告期限・・・・・9月30日(金)

・1月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕 ・・・半期分

申告期限・・・・・9月30日(金)

消費税関係 ・1月・4月・7月・10月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

申告期限・・・・・9月30日(金)

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

申告期限・・・・・9月30日(金)

・消費税の年税額が400万円超の1月・4月・10月決算法人の3月ごとの中間申告〔消費税・地方消費税〕

申告期限・・・・・9月30日(金)

・消費税の年税額が4800万円超の6月・7月決算法人を除く法人・個人事業者の

1月ごとの中間申告(4月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・・9月30日(金)

給与関係 ・8月分源泉所得税・住民税の特別徴収税額の納付

納期限・・・・・ 9月12日(月)

今年はコロナの行動制限のない夏休み(旧盆休み)、収束するかと見えたコロナ感染者は、

当然のように増加しています。マスコミは医療崩壊を連日報道しています。

しかし、小さな政府 ⇒ 緊縮財政で、医療の予算を削り、公的病院を統廃合したのは

今の議員たちで、責任は国にあります。ところがそんな報道は全くせず、

苦戦苦悩する医師の話や、有名人の感染を前面にだして、コロナの恐怖をあおるばかりです。

お盆休みは時間があったので、テレビを見ましたがコロナと統一教会の話が延々と続き、

タダタダあきれるばかりです。ところで、太平洋戦争から77年、

日本人の約85%が戦後生まれですから、勿論私も戦争知らない子供たちです。

正直今まで戦争についてちゃんと意識したことはあまりありませんでした(平和ボケです)。

ところが、まさかのロシアによるウクライナ侵攻により、戦争を考える機会がいやおうなしに

増えてきてしまいました。そこで、お盆休みを機会に評論家の三橋貴明氏のセミナー

を受講し、京都大学大学院教授の藤井聡先生の本を読み、色々考えてみました。

やはり戦争は、起こしては絶対にいけないもの(苦しむのは何時も弱者です)ですから

敵と思われる相手に自国が弱いと思われないことが重要です。

アメリカの占領軍(GHQ)が作った憲法を曲解し、防衛のための武力行使を否定することは

問題外だと思います。ロシアが起こしたのは戦争ですが、ウクライナは防衛です。

プーチンさんはクリミア併合の成功体験から、ウクライナは簡単に降伏するだろうと

考えていたようですが、(以前書きましたが)紛争死史観のウクライナの人民は激しく抵抗し、

ロシアの侵攻が6ケ月を超えても、ウクライナは抵抗を続けています。

もしこれが、ロシアに日本が攻められていたとしたらどうでしょう?

戦前の日本人でしたら、竹槍で戦車に立ち向かうでしょうが、

すっかり骨抜きにされた現代日本人では期待薄です。

実際のところは、日本は島国で、上陸されての戦いのリスクは低いですから、

ミサイルやハイテク機器の充実を早急に進めるべきで、

もちろん防衛費を国内総生産(GDP)比2%程度になどと、

かったるいことは考えてはなりません。

さらに戦争抑止の為には、個人的な意見ですが、中国が尖閣諸島にロシアが北海道

に攻め込んだ場合、前線に先んじて出兵し命を賭して戦う人材を育成すべきです。

当面は自衛官から募集することになると思いますが、広く一般に募集していければと思います。

その際当然ながら年俸は、一流上場企業の役職者以上、死亡退職金は配偶者・子供等が

ちゃんと生活できる額を保証します。 過激な表現ですが、国の為に命を捧げることを

誓ってもらう訳ですから、生活と人生を保証しなければなりません。

思い出してください古くは湾岸戦争で約1兆2千億円、ウクライナには1500億円

(表明額ですが民間からの支援も含めれば諸外国よりずっと多いです)を

税金から支払いましたが、日本への感謝は得られませんでした。

お金より軍事支援、当事者が血を流さなければ、世界は助けてくれません。

アメリカからの圧力があったとは思いますが、もっと賢いお金の使い方をすべきです。

(すいませんまだまだ愚痴話は続きます)またもや終戦にちなんだ話ですが、

「もはや戦後ではない」1956年の経済白書の序文です。

朝鮮動乱での好景気に浮かれていた時期でまったくの的外れです。

日本は昭和20年以降ずっと敗戦国でアメリカの属国です。

日本が太平洋戦争でアメリカと戦わざるを得なかったのは、石油をアメリカが止めたから

ですが、資源のない国が戦争に勝てない典型例となっています。

なんと!相変わらず日本には資源はありません。悪いことに食料の需給率は下がるばかりです。

これはアメリカが仕組んだことです。 米食文化をパン食文化に変え、

農薬だらけの小麦や牛肉等だけでなく、ヨーロッパでは発売禁止になった農薬

までも日本に買わせています。コロナワクチンだってそうです、

効果には疑問があるのに日本はどんどん輸入させられ、諸外国に後れを取った矛盾す

るコロナ対策を強いられています。

とにかく国土強靭化、国家の基本です。

日本が沈没しないように、手遅れにならないように、お金を投じなければならない

ところはたくさんありますし、事実お金もあります。

日経新聞などは国の財政が破綻しそうだから、増税を容認するような記事を書いています。

そんな必要はさらさらないのですが、消費税は増税されていきます。

インボイス制度の導入によって・・・

前段が長くなりましたが、質問の多いインボイス制度についてポイントを書きます。

更なるご質問をお待ちします。「インボイス制度のポイント整理」

ポイント1.⇒ 2023年から消費税の「仕入れ税額控除」を受けるためにはインボイスが必要

ポイント2.⇒ 税務署に登録した「適格請求書発行事業者」だけがインボイスを発行できる

ポイント3.⇒ 消費税を納めている「課税事業者」だけが適格請求書発行事業者になれる

取引関係者が全て、消費税の課税事業者であれば、何も変わらないのですが、

取引関係者に消費税を納めていない免税事業者がいると、色々面倒です。

|

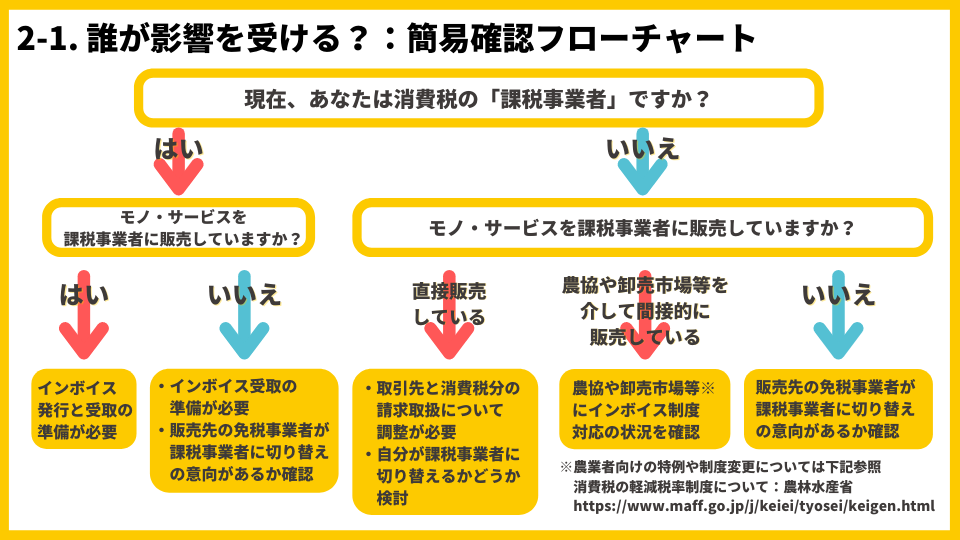

図1 |

農水省の資料を持ってきました。 第一次産業は売上1,000万円以下が多いので農協も大変ですね。

この図は取引関係者の立場に立って考えてみてください。

真ん中の矢印だった場合、その方(会社)が何もしなければ、

当方では当該会社等の仕入れについては消費税が引けないことになります。

欧米では以前から、インボイス(請求書等)に記載された消費税しか仕入税額控除できなかったのですが、

日本は消費税の課税に慣れさせるため、免税や簡易課税等の特例を設けました。

インボイスに関係なく帳簿記載額で計算することが原則だったからです。

あまりこの辺は考えずに、これからはインボイス(請求書・領収書等)が2種類出回ります。

課税事業者番号と消費税が記入されているものと、課税事業者番号と消費税が記入いないものです。

今までは消費税を払っていない免税事業者でも、消費税を請求することが出来ました。

(国税庁=財務省は、想定外だったのでは(?)と思いますが、

特例で納税を免除されているだけだから、請求する権利はあるとされていました。)

仕入する側も発行者が免税でも消費税が明記されてなくても、

100分の10で割り戻して消費税を引いていました。この割り戻しはご法度になります。

消費税の計算で支払った消費税を控除するには、インボイスに消費税が明記されていないといけません。

免税事業者は消費税を明記できません。実務上、手書きで消費税の計算はしません。

会計ソフトに入力する際に、消費税の区分を選択することになります。

経過措置もあり、軽減税率もあり、とても煩雑で、経理担当者と税理士事務所へのいじめです。

真面目な話、以前から書いていますが、仕入れ先や下請け業者の方が、

免税業者の場合消費税の仕入れ税額控除が出来なくなります。

キャッシュフロー上は仕入れが10%減りますのでいいとも考えられますが、

仕入れ先や下請けの方は死活問題で、値上げをお願いされる可能性は高いです。

面倒で気が引けますが、取引先が課税事業者か確認し、

免税事業者の場合今後の取引をどうするか判断が必要です。

参考までに確認用の資料を添付しましたので、質問等ありましたらお気軽にお声がけください。

理由は複合的ですが、世界は強烈なインフレで、

バブルともいえるような統計数値が示され、崩壊は目の前です。

さらに異常気象で食糧危機がやってきます。 小麦・大豆・エネルギー、売りたくても売れなくなります。

日本としては輸入できなくなります。

国を整備し、お米を作りましょう。 誰でも考えられることなんですが・・・

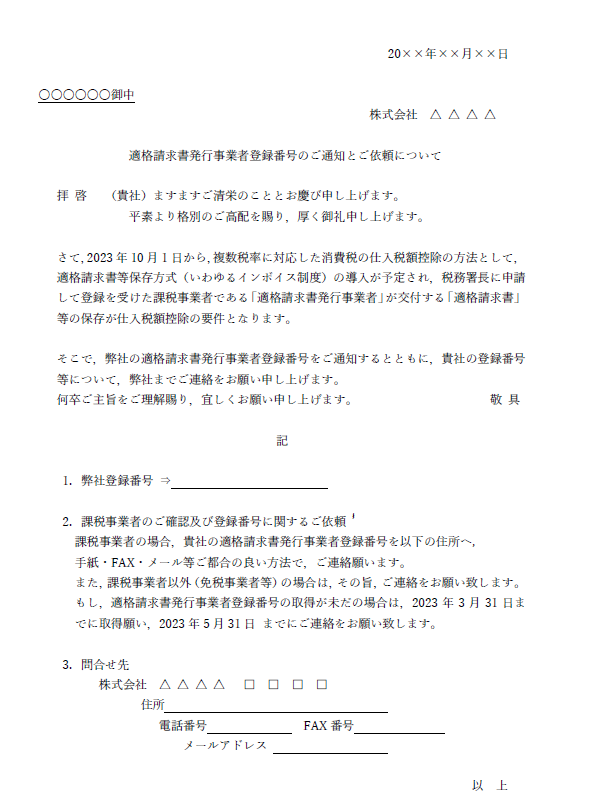

適格請求書発行事業者登録番号のご通知とご依頼について