Columnコラム

税理士・ITC 税務総務かわら版 2022年12月

<税務スケジュール>

法人関係・10月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

・4月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕 ・・半期分

申告期限・・・・・1月4日(火)

消費税関係 ・4月・7月・10月・1月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

・消費税の年税額が400万円超の4月・7月・1月決算法人の3月ごとの中間申告 〔消費税・地方消費税〕

・消費税の年税額が4800万円超の9月・10月決算法人を除く法人・個人事業者の

1月ごとの中間申告(8月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・・1月4日(火)

給与関係 ・11月分源泉所得税

納 期 限・・・・・12月12日(月)

・住民税の特別徴収税額・納期の特例を受けている者の住民税特別徴収額(02年6月~11月分)の納付

納 期 限・・・・12月12日(月)

・給与所得の年末調整・・本年度最後の給与支払時に 控除申告書の記入・回収・保管

その他 ・固定資産税の納付(第3期分) 納期限・・・・12月中で各市町村の条例で定める

<ビルトイン・スタビライザー(自動安定化装置)・一応税金の話です>

令和4年もあと1月となりました。 年の瀬に横文字で恐縮ですが、

所得税と法人税にありますが、消費税にはないものです。

所得税から説明しますと、所得税は稼ぎが多ければ多いほど税率が高くなり、税負担が増えます。

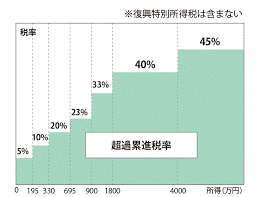

所得のかたまりが大きいほど税率高くなることを表した図と、具体的な税率表(速算表)です。

195万円以下は5%で195万円から10%になります

。所得が300万円だと税率10%ですが、195万円部分は5%余分なので、

195万円×5%の97,500円を控除します。

一生懸命稼ぐと、超過累進税率で急激に税額が増加するので、勤労意欲が薄れるという意見もあり、

最高税率は以前より大分低くなりました(以前は80%を超える税率でした)。

金持ちを作らせない税制という考え方もありますが、景気を調整するという観点から考えてください。

インフレ傾向が強い場合、支払う税額が増加して、消費=貨幣量の循環の拡大が抑止され、

インフレを抑える効果が期待できます。 逆にデフレ傾向が強い場合、通常多くの人の所得

が下がりますので、税率も逆進的に低くなり、所得税による所得の下落を緩和し、

消費支出=貨幣の流通を促します。誰かの収入(所得)は誰かの支出(消費)ですので、

景気は貨幣量の流通に大きく左右されます。従って所得税は税率等により

ビルトイン・スタビライザー機能があるとされています。

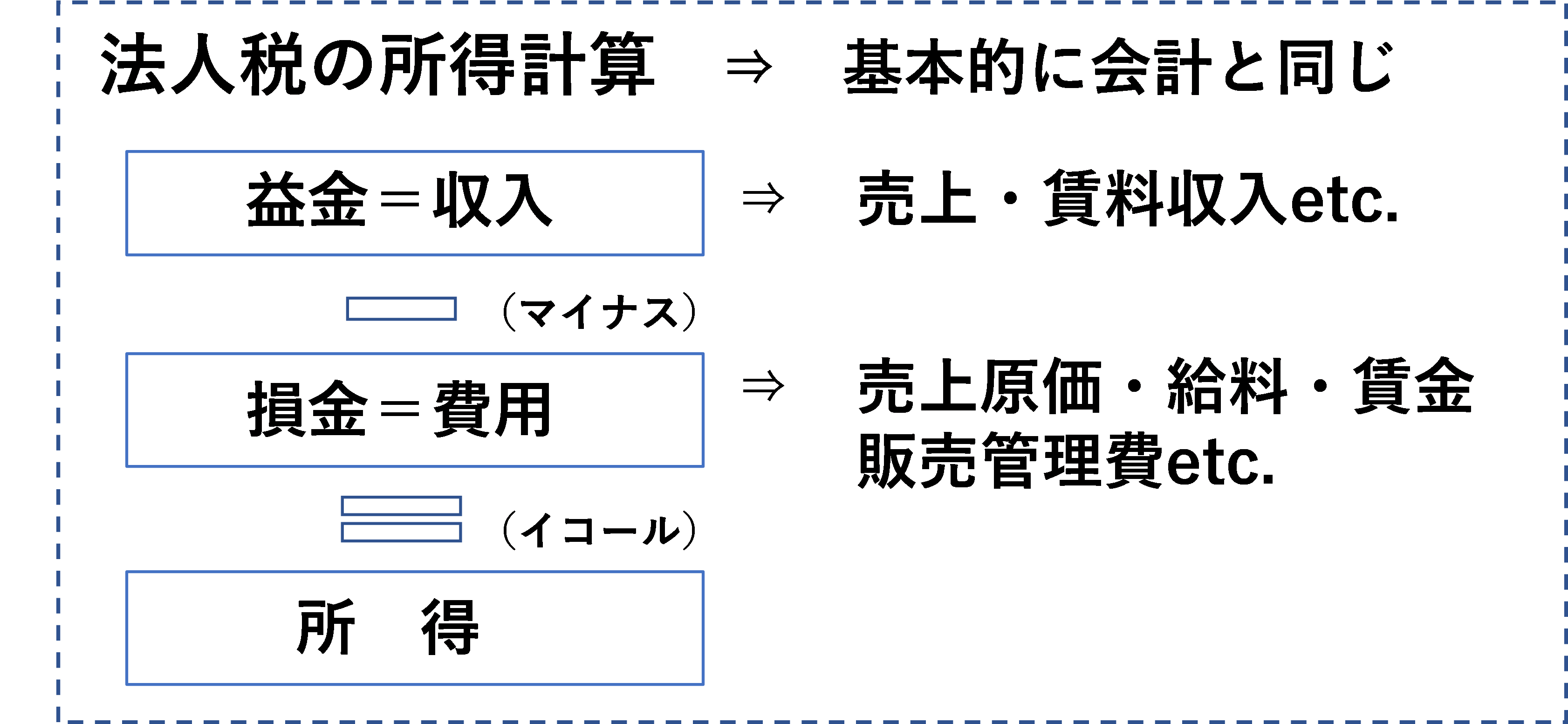

所得税と違って税率は一律(中小企業の特例を除く)ですが、

益金-損金=所特に課税されるもので、不景気で赤字であれば法人税は課税されません。

さらに好景気の時に、税率が高くなれば、税金を払うならば経費を使ったり、

給料・賃金を上げよう(損金が増え利益が減ります)となり、従業者等による

消費=貨幣量の循環の拡大につながります。

ところが消費税には、このような機能ありません。景気がよかろうと、悪か

ろうと必要なものは買います。特に食料は買わなければ食べられず、食料以

外は買い控えになり、景気を冷やしデフレの要因となります。

以前から書いていますが、消費税は赤字法人から税金

を徴収するためのものです。益金-損金(役員報酬=給与)により損失となっているのを、

消費税では給与等に消費税が課税されないので、引けないようにして赤字を黒字にし、

消費税が課税できるようにしています。

「何が言いたいかという」

防衛力強化のための政府の有識者会議は、11月22日に報告書をまとめ、防衛費増額の財源として

「幅広い税目」による増税を含めた国民負担が必要だとしました。

さらに、鈴木財務大臣は閣議のあとの記者会見で、政府の有識者会議が防衛力強化のための

報告書をまとめたことに関連して、防衛力の整備には恒久的な財源が必要だという認識を示し、

そのうえで、「これまでの有識者会議でも、歳出改革を継続することを前提に財源措置を検討し、

なお不足する財源については、税制上の措置も含め、多角的に検討する必要があることなどを申し上げ、

おおかたの理解をいただいた」と述べ、歳出削減だけで財源を確保できない場合、

増税も含めて検討すべきだという考えを改めて示しました。

以前、宗教法人資格をはく奪された、「オウム真理教」というカルト集団がありました。

有識者会議のメンバーも鈴木大臣も「財務(省)信じ教」の信者というか操り人形ばかりです。

自衛隊の設備は耐震設備の無い古い建物で、武器弾薬も一週間程度しかないそうです。

日本を守るために命を懸ける可能性もある職業なのに、報酬を含め待遇は劣悪です。

その防衛省・自衛隊に歳出削減だ、おとといきやがれ!アホ・ボケ・カス

(すいません表現が劣悪で)と叫びたくなります。ついこの間までは、防衛費の財源は

法人税の増税と国債発行と言っていた筈なのに、消費増税も視野に入っている感があります。

百歩も二百歩も譲って、前記の法人税にあるビルトイン・スタビライザー機能を考慮すれば

法人税の増税はありかもしれませんが、単純に国債を発行すれば何の問題も無いのですが・・・。

「国債に関しまして」(評論家で中小企業診断士の三橋貴明氏の文献等を参考に)

以前にも書きましたが、財務省が国債発行を嫌がる根拠条文の、財政法第4条について書いてみます・・・

「第四条:国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。

但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、

公債を発行し又は借入金をなすことができる」つまり財務省がお経のように唱えるPB目標は、

日本が占領下で成立させた(させられた)憲法九条を「裏書」する

財政法4条がルーツと考えられています。財政法4条は、建設国債以外の国債発行を禁

じています。 制定時の直接の起案者である平井平治氏(当時、大蔵省主計局法規課長)は、

法律の趣旨について、「戦争危険の防止については、戦争と公債がいかに密接不離の関係

にあるかは、各国の歴史をひもとくまでもなく、わが国の歴史をみても公債なくして

戦争の計画遂行の不可能であったことを考察すれば明らかである、

公債のないところに戦争はないと断言しうるのである、従って、本条(財政法第4条)

はまた憲法の戦争放棄の規定を裏書き保証せんとするものであるともいいうる」と、

述べています。 国債を発行しなければ、戦争はできませんが、国債を発行しなければ「戦争は起き

ない」という話ではないでしょうが、GHQが日本に戦争を起こさせないために、この法律を制定した

ことは容易に想像がつきます。太平洋戦に勝利したアメリカは日本が二度とアメリカに盾突かないよ

うに、あの手この手で日本を支配しようとしています。

小麦を売りつけるために日本の米食文化をパン食にさせたり、最近ではヨーロッパで売れない除草剤

(ランドアップ=アメリカ産の小麦にはいっぱいついてます)を売りつけています。

自国では風邪扱いの新型コロナですので、ワクチンは接種が進まずだぶついています。

日本はまだまだワクチン接種を推奨していますので、当然余ったワクチンは日本へ向かいます。

日本はアメリカの属国ですが、アメリカに忖度しすぎです。 来年以降説明していきますが、

中国による台湾有事→尖閣諸島占領、絶対にアメリカは日本を助けてくれません。

核保有国と事を構え、アメリカ本土に核を撃ち込まれるリスクを負ってまで、

日本を助けることはありません。ロシアのウクライナ侵攻で、よくわかった筈です。

それでも政府はお花畑状態です。

「それにしても財務省!財政法4条を曲解して国民を苦しめるな!国債60年償還ルール」

少々それましたが、話を国債に戻しますと、「国債の60年償還ルール」をご存じでしょうか?

読んでそのままですが、日本では国債は60年で返還するという意味不明なルールが存在します。

従って予算には必ず60分の1の返還費用が計上されています。

何で意味不明かというと、返還しても借りなおしていますので、実質借り換えです。

世界中探してもこんなことをしている国は日本だけです。

国債は世界中でもどんどん増加していきます。世界中どこの国も予算計上するのは、利息のみです。

ましてや日本の国債の半分は日銀が持っていますので、利息だって支払う必要はないのです。

このまま借金(国債)が増えると日本は破綻するなどとマスコミを使って危機感をあおり、

一方で諸外国(特に国債の格付け会社)には、自国通貨建ての国債で破綻することはないと

アピールしています。

国家というのは国民が住みやすく・働きやすい場所を提供し、そのお礼として徴収されるのが税金です。

もう何を考えているか理解不能です。何度も書きますが、国債は国の借金ですが、

国民が返す義務など全くないのです。古い話になりますが、豊臣秀吉の天下の時、

徳川家康は今の東京=江戸に国替えを命じられます。家康さんは、川が反乱を繰り返し

荒れ放題だった江戸を、利根川を銚子の方へ移動させることにより、住みやすい土地にして、

今の東京の繁栄にもつながる基礎を作りました。その後も玉川上水を作ったりとか

国家の基礎を作ることにより200年超も江戸幕府は続いたのです。

いきなり税金を徴収したりしてません。戦争は問題かもしれませんが、

防衛や国土強靭化のために国債が増加することに何の問題もないのです。

複式簿記で考えてください。整備された国土は国の資産ですので、

国の仕訳(借方)資産:(貸方)国債 →国民の仕訳(借方)

国債=資産:(貸方)現金・預金 となります。

国債が借金なら相続で債務控除させろ!となります。コストプッシュの影響で物の値段は上がっていますが、

いまだに日本はデフレ状態です。こんな時に増税したら目も当てられません。

NISAの改革とか騒いでいます(詳細は後日)が、タンス預金から投資は結構ですが、

株が上がらないことには話になりません。 それには経済が活性化することが一番ですので、

消費税廃止もしくは減税が何よりの方法です。 また、来年再度詳しく説明いたしますが、

インボイス制度は、とても煩雑で弱者いじめでしかありません。

インボイスの導入で増加する税収は約2,500億円です。

令和2年に支給された特別定額給付金には約13兆円使ってます。

財務省は、課税の公平などとべき論で動くのではなく、現実にあった税制を優先すべきです!

「早いですが、一年ありがとうございました、来年もよろしくお願い申し上げます。」