Columnコラム

税理士・ITC 税務総務かわら版 2022年10月

<税務スケジュール>

法人関係 ・8月決算法人の確定申告〔法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税〕

申告期限・・・・・10月31日(月)

・2月決算法人の中間申告〔法人税・消費税・地方消費税・法人事業税・法人住民税〕 ・・・半期分

申告期限・・・・・10月31日(月)

消費税関係 ・2月・5月・8月・11月決算法人の3月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

申告期限・・・・・10月31日(月)

・法人・個人事業者の1月ごとの期間短縮に係る確定申告〔消費税・地方消費税〕

申告期限・・・・・10月31日(月)

・消費税の年税額が400万円超の2月・5月・11月決算法人の3月ごとの中間申告〔消費税・地方消費税〕

申告期限・・・・・10月31日(月)

・消費税の年税額が4800万円超の7月・8月決算法人を除く法人・個人事業者の

1月ごとの中間申告(4月決算法人は2カ月分)〔消費税・地方消費税〕

申告期限・・・・ ・10月31日(月)

給与関係 ・9月分源泉所得税・住民税の特別徴収税額の納付

納期限・・・・ 10月11日(火)

個人関係 ・個人住民税の普通徴収税額の納付(第三期分)

納期限・・・・市町村の条例で定める

かわら版も10年以上の月日が経過し、税金の話よりも政治・経済の話が中心となる傾向にあり、

恐縮しております。

昨年と同様の書き出しで始まりましたが、新型コロナの影響ではないですが、

目新しい税のトピックスがありません。

ただ、その中でも質問があるNISA(iDeCo)について簡単に説明いたします。

「NISAの仕組みを簡単に」

|

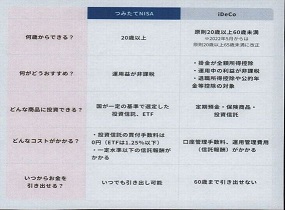

<NISAの違いと メリット・デメリット> 超低金利の時代ですし、投資に目を向けることは良いことだと思います。 国としても証券市場の活性化の観点から、売却利益や配当金に税金を掛けない制度 (ちろんこれがメリットです)を設けました。 一般NとつみたてNの違いは購入方法で、定期継続か単発かです。 デメリットは投資ですから、元本割れのリスクがありますし、 一般NとつみたてNの併用が出来ません。 従って、ある程度まとまった資金を短期的に増やしたい人は一般Nを、 少額からコツコツ長期的にはつみたてNを選ぶこととなります。 ここからはあまりメリットとは考えにくいことばかりです。 一般Nは年間120万円が購入限度で最長5年間非課税となり、 ロールオーバー(期間終了後、翌年に非課税枠を移行できる)を使っても、 600万円が最大投資額となり、毎年投資の判断が必要となります。 |

|

<一般とつみたての違い> |

非課税投資枠を使って投資した際に、得られた利益や配当金が非課税になる

少額投資非課税制度で2014年に始まりました。

現状NISAには、一般NISA・つみたてNISA・ジュニアNISA

(2023年末で終了しますので説明は省略します)があります。

なお、2024年から非課税枠について若干の改正がありますが、

現状の規定を説明します。

つみたてNは毎年40万円の非課税枠で購入した投資信託等が

最大20年間非課税となりますので、

800万円が投資の限度となります。 つみたてNには一般Nと違って

非課税枠のロールオーバーは出来ません。

さらに、つみたてNでは投資できる金融資産は金融庁の基準を満たした

一定の投資信託等だけです。

|

<iDeCoとの違いと全体的なまとめ> iDeCoは簡単にいえば確定拠出型年金制度です。 企業に勤めていない人でも、60歳を迎えた時に退職金がもらえる制度です (年金も選択できます)。 つみたてNISAは投資ですが、iDeCoは積立の要素が強いです。 一番押しは、税金のメリットが多いことです。 退職金はその成り立ちから非常に税制上のメリットが大きいので、 自営業で退職金と縁の無い方には考慮すべき制度です。 ただし若いうちに始めないとメリットは少なくなります。 iDeCoはついてのまとめは上記のとおりです。 NISAについては投資ですから選択が不可欠ですし、 非課税が活用できる元本額が大きくありません。 さらにつみたてNでは、投資先が金融庁で指定されてしまいます。 使い勝手が悪いです。 金融庁資料より

|

岸田内閣は「新しい資本主義」で、“強い経済”と“豊かさを実感できる社会”を創るとしています。

上記の制度がこの公約につながるとはとても考えにくいです。

2024年からの新しいNISAはつみたて部分が1階で、2階が増えて非課税枠が増加しますが、

あくまでも投資ですし、使い勝手が悪いので、結局証券会社任せになります。

そもそも既に豊かでないと、投資や貯蓄を優遇されても有り難くありません。

益々格差が広がって、ギクシャクした社会になっていきます。

岸田さんは財務省に言いなりで、本当に何も考えていません。

消費税を廃止すれば支持率はうなぎのぼりなのに!?

<国葬儀ですから>

私は、人は死すれば神となり、罪は一掃されると考える方です。

ですから、安倍元総理の功績だのを理由に、

葬儀を国葬で行うことに反対することに賛成できません

国葬儀には賛成ということです)。安倍元総理は、日本では考えられないテロで命を落としました。

葬儀には 諸外国の要人に参列(思ったより参加少ないですが)頂くわけですから、

葬儀でまた事件が起きたら洒落になりません。

国葬級の警備体制を整える意味でも、国葬儀にすべきだと思います。

今回の一連の問題は、岸田内閣の思慮のなさ・無能さをさらけ出した典型例だと思います。

以下に国葬儀についてまとめてみますと、 ・・・

今回内閣府が決定した『国葬儀』は内閣が行う所掌事務であり憲法に定める「儀式」ではない

・『国葬儀』は所掌事務である以上、内閣が決定することに法的に矛盾しない

・『国葬儀』は所掌事務である以上、税金の支出は法的に矛盾しない

・『国葬儀』を法制化すると日本国憲法に矛盾する ・・・

となり、結論は法的に『国葬儀』は可能である、と言うことができると思います。

岸田さんが、心底安倍元総理を敬い、供養する気持ちで国葬儀を決めたなら、

前記の国葬儀の説明をきちんとして、国葬儀を行えばいいのです。

野党が何と言っても、選挙で勝って(安倍元総理の死も少なからず影響しましたが)

内閣を組織しているのですから!!

おそらく岸田さんは、麻生さんあたりに、「安倍元総理のおかげで選挙に勝てたから、

一気に国葬儀で盛り上げよう」とか言われ、支持率がアップすると考えて、即決したのだと思います。

ところが思いもよらない統一教会問題で、支持率は下がり↓ 国葬(国葬儀だってば)

反対の世論はアップ↑ して、選挙に敗れた野党は、

ここぞとばかりに国葬(国葬儀だってば)反対をあおります。

悪いことにエリザベス女王の国葬がイギリスで行われ、

比較すべきではないのですが、世界に恥ずかしい気持ちになります。

決めないことが売りの岸田さんが、国葬儀だけは即決しました。

ちゃんと汗をかいて、野党への根回しをすることもしていません。

参議院選挙の勝利に浮かれただけで、自分に正義が無いですから、

その場を取り繕うだけなので、何を言っているのか分からない説明になってしまいます。

最近、岸田さんに近い記者から、岸田さんは

「国葬儀を決めてしまったのは浅慮(せんりょ=浅はかな考え)だったかな」

と身内に漏らしたそうです。この話で問題は、

支持率が下がって浅慮と発言してしまうことだけではなく、

身内の話が記者から漏れてしまうことです。

この記者も岸田さんの中身の無さにあきれて、見切りをつけたのだと思います。

こんな人が内閣総理大臣でいいのでしょうか!?

国葬(国葬儀だってば)反対でデモをするのではなく、岸田退陣を求めるデモをすべきだと思います。

国葬儀に使うお金(税金)があったら他に使えという意見もあります。

何度も書きましたが、財務省が嘘をついているだけで、日本にはお金があります。

今回の刻葬儀の費用も財務省の緊縮政策で使えなかった予備費が使われます。

最後のまとめが、毎度毎度で申し訳ありませんが、今年も想定外の災害が日本を襲っています。

もう想定外でなく毎年凄い台風が来るのが当たり前で、

同時に大地震が発生したらどうなるのでしょう・・・?

建設国債を発行し国土強靭化を推し進めないと大変なことになります。

緊縮財政反対!!!!!